Im Einkauf wird das Geld verdient

„Im Einkauf wird das Geld verdient!“ Das gilt in der industriellen Fertigung in einem noch höheren Maße als in anderen Wirtschaftsbereichen, denn der Anteil der Beschaffungskosten gemessen an den Gesamtkosten in der industriellen Fertigung liegt bei weiter über 50 %.

Es ist viel leichter durch die Senkung von Materialkosten im Einkauf Gewinne zu erwirtschaften als durch die Erhöhung der Margen im Vertrieb. Dies verdeutlicht folgendes konkretes Beispiel:

- Kostenwirkungen der Beschaffung am Beispiel einer Materialkostenreduzierung:

Eine Kostenreduzierung wirkt sich auf den Materialkostenanteil aus, der in einem Produkt enthalten ist. Da der Gewinn die Differenz aus Umsatz – Kosten ist gilt:

Reduziert die Beschaffung Kosten so hat dies eine direkte Auswirkung auf den Gewinn.

- Abhängigkeit der Gewinnermittlung vom Materialkostenanteil

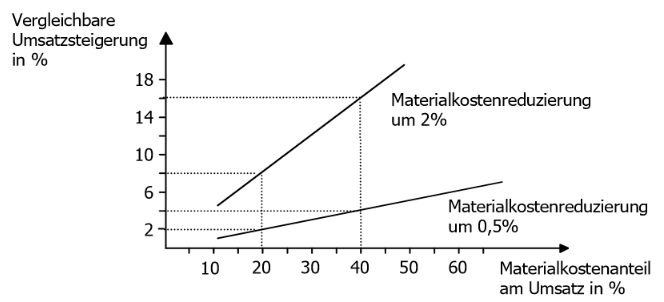

Da die Materialkostenentwicklung eine Auswirkung auf den Gewinn hat, besteht die Möglichkeit die Auswirkung einer Umsatzsteigerung auf den Gewinn zu vergleichen mit der Auswirkung einer Materialkostenreduktion auf den Gewinn:- Vergleichbare Umsatzsteigerung zu einer Materialkostenreduzierung

in Abhängigkeit vom Materialkostenanteil am Umsatz

bei einer Umsatzrendite vom 5 %

- Vergleichbare Umsatzsteigerung zu einer Materialkostenreduzierung

- Umsatzrendite ist der Anteil des Gewinns am Umsatz (U-Rendite in % = Gewinn / Umsatz * 100)

Umsatzrendite von 5 % bedeutet: von 1 € sind 0,05 Cent Gewinn (Gewinn / Umsatz * 100 = 5%

- Wenn somit folgende Daten bekannt sind

- die Umsatzrendite in % (R)

oder der Gewinn und der Umsatz (Rendite R = Gewinn/Umsatz * 100)

- der Materialkostenanteil in % vom Umsatz (Mk)

- die Reduktion der Materialkosten in % (E)

so kann der Gewinnbeitrag der Materialkosten in % -ausgewiesen als adäquate Umsatzsteigerung– (GB) berechnet werden.

- die Umsatzrendite in % (R)

GB-% = (Mk-% * E-%) / R-%

- Dabei wird mithilfe von %-Werten (Verhältniswerten)

R-% – Verhältnis Gewinn zum Umsatz (Umsatz = 100%)

MK-% – Verhältnis der Materialkosten zum Umsatz (Umsatz = 100%)

E-% – Reduzierung der Materialkosten in % der alten Materialkosten (alte MK = 100%) - GB-% – Gewinnbeitrag der Materialreduzierung, ausgewiesen als adäquate Umsatzsteigerung wird errechnet, wobei GB die prozentuale Umsatzsteigerung ist, die durch die Materialkostensenkung generiert wird

Diese Berechnung ist sinnvoll, um die Wirkung der Materialkostenreduktion auf den Gewinn im Verhältnis auf die Umsatzsteigerung auf den Gewinn berechnen zu können, ohne die konkreten Materialkosten und den konkreten Gewinn zu kennen. - Annahmen:

Materialkosten-Anteil (am Umsatz) Mk: 40%

Umsatz = 100.000

Umsatzrendite (R) = Gewinn / Umsatz * 100 = 5%

Reduzierung Materialkosten (E) um 2 %

Beweis der Richtigkeit der Annahme, dass 2 % der Reduktion der Materialkosten sich auf den Gewinn genauso auswirkt wie eine Steigerung des Umsatzes um 16%: - konkrete Materialkosten = Umsatz * Mk = 100.000 * 0,4 = 40.000 €

- Gewinnsteigerung durch Materialkostenreduzierung um 2 % :

konkrete Materialkosten * E/100 = 40.000 * 0,02 = 800,0 €

wenn man die konkreten Materialkosten kennt. - GB = (0,4 * 0,2) / 0,5 = 0,16

Gewinn = 100.000 / 100 * 5 = 5.000

Gewinnsteigerung (GB) = 5.000 * 0,16 = 800,0 €

Einsatz des ermittelten Gewinnbeitrags zur Ermittlung der Gewinnsteigerung kommt zum gleichen Ergebnis.

Weitere Implikationen für das genannte Beispiel:- Sinkt die Umsatzrendite (R) bedeutet dies, dass zu einer Materialkostenreduzierung um 2 % eine Umsatzsteigerung größer 16% äquivalent ist

- Sinkt der Materialkosten-Anteil am Umsatz (Mk), so ist zu einer Materialkostenreduzierung um 2% eine Umsatzsteigerung kleiner 16% äquivalent

Viele Unternehmen vernachlässigen den strategischen Einkauf und verschwenden so jedes Jahr sehr viel Geld. Business Intelligence schafft Transparenz und ermöglicht die Generierung richtiger Entscheidungsgrundlagen. Allerdings müssen diese Instrumente richtig eingesetzt werden, um die Effektivität in Disposition, Materialwirtschaft und Beschaffung zu erhöhen.

Materialkostenreduzierung und Return on Invest

Auswirkung einer Materialkostenreduzierung um 4% auf den ROI (siehe ROI ist die Kapitalrentabilität bezogen auf eine bestimmte Investition)

Durch die Reduzierung der Materialkosten von 50 GE der Selbstkosten auf 48 GE (das entspricht einer prozentualen Materialkostenreduzierung von 4% (50 = 100 % => 2 / 50 * 100 = 4 %) wird der Return on Invest (Gewinn / eingesetztes Kapital) von 14,28% um 5,73% auf 20,01% ROI erhöht unter sonst gleichen Umständen, d.h. wenn der Umsatz und auch allen anderen Parameter gleichbleibend sind.